拥挤的抗黑色素瘤新药研发市场

作者:吕顺

美中药源刚刚感叹既生瑜,何生亮?黑色素瘤新药研发的竞争何其残酷。7月1日《自然综述—新药研发》在线刊登了Rachel Webster和Samuel Mentzer文章“The malignant melanoma landscape”,简单介绍了恶性黑色素瘤医药市场的现状和晚期在研管线。笔者据此稍作整理作为上一篇“既生瑜,何生亮?黑色素瘤的治疗进展”文章的补充以膳读者。

黑色素瘤虽然在中国发病率很低,但在美国和欧洲主要五个市场2014年预计有11万新诊患者。遗憾的是在2011年之前,采用细胞毒素达卡巴嗪化疗是治疗恶性黑色素瘤的主要疗法。达卡巴嗪是一种DNA烷基化制剂,不仅副作用大,而且应答率只有10%左右,1年生存率大约只有36%。2011年Yervoy和Zelboraf两个突破性新药的上市改变了黑色素瘤的治疗现状。前者由施贵宝开发,是抗细胞毒性T淋巴细胞抗原4(CTLA4)的单克隆抗体,虽然Yervoy和达卡巴嗪相比的应答率改善不大,但明显改善患者的总生存期。后者是小分子BRAF抑制剂,不仅应答率明显提高到57%,且和达卡巴嗪对照组相比也能改善患者的生存期,但采用Zelboraf半年之后通常产生耐药性。两年之后,me-too类BRAF抑制剂Tafinlar、首创MEK抑制剂Mekinist、以及这两个药的复发组合相继获得美国FDA批准上市,抗黑色素瘤研发领域因此也日趋拥挤(见表1)。所以,Zelboraf“无论从哪个角度讲都是一个突破性药物,但生不逢时”,不仅受到免疫疗法ipilimumab的挤压,2013年的销售额只有1.27亿美元,远远小于后者的5.77亿美元,而且还会随着新一代免疫疗法免疫哨卡抑制剂的上市进一步萎缩。因为Tafinlar、Mekinist、以及二者复方制剂都没有解决耐药性问题,上市伊始的销售虽然还可以,分别为2700万和1700万美元,估计商业前景也非常暗淡。

表1、目前主要抗黑色素瘤疗法

|

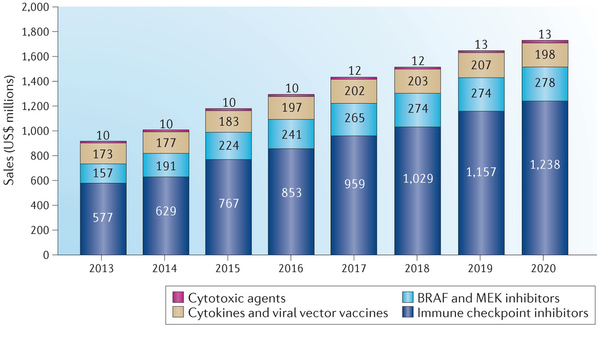

目前处于晚期临床开发的还有包括Cobimetinib、Binimetinib、Encorafenib等BRAF-MEK-ERK通路抑制剂,这些me-too类在研产品虽然有不错的临床表现,甚至对NRAS突变的患者也展现一定应答率,但是免疫疗法—包括PD-1在内的免疫哨卡抑制剂既不受变异基因的限制,而且应答要持久的多,估计不久将成为黑色素瘤市场的主要产品(见表2)。BRAF和MEK抑制剂治疗黑色素瘤的市场份额将会继续萎缩,仅限于针对那些晚期的患者。迄今为止免疫哨卡抑制剂的开发主要集中在黑素瘤和非小细胞肺癌的治疗。但很多临床结果表明,免疫疗法将来也会被用于治疗膀胱癌、乳腺癌、胃癌、脑癌、结肠直肠癌和胰腺癌等。甚至一些人相信免疫疗法将治愈癌症,整个市场有望高达350亿美元(见图1)。

表2、部分处于晚期开发的恶性黑色素瘤新药

|

图1、抗黑色素瘤药物预期美国销售额恶性黑色素瘤的新药研发市场一定程度上象几年前的抗丙肝市场。因为以干扰素为基础的主流疗法平庸的疗效和流感样的副作用,市场一直维持在较小的规模。富泰制药Invicek的上市给抗丙肝市场打了一剂强心针,2011年上市的当年即成为超过10亿美元的重磅药物,但是其市场表现有点象BRAF抑制剂Vemurafenib,开始很强势但随后受到吉利德科学包括sofosbuvir在内的全口服方案的打压,市场份额急剧萎缩,甚至不得不“老大嫁作商人妇”而廉价转让给销售伙伴杨森,成为史上最昙花一现的重磅药物。因为免疫哨卡抑制剂明显的优势,黑色素瘤市场的BRAF和MEK抑制剂也会遭到Invicek类似的待遇。相反,免疫哨卡抑制剂将会象sofosbuvir一样,迅速推动黑色素瘤医疗市场的扩大,至2018年其美国市场的销售总额将超过10亿美元(见图1)。

图1、抗黑色素瘤药物预期美国销售额

美中药源原创文章,转载注明出处并添加超链接,商业用途需经书面授权。

★更多深度解析访问《美中药源》~

★ 请关注《美中药源》微信公众号 ★

:何为生物类似药?")

:生物类似药 VS. 化学仿制药")

- 路人丙: 新药发现的低悬果实

- Pipi_WHU: 新药发现的低悬果实

- 路人丙: Galapagos放弃IPF资产、吉利德空手而归

- Tan, Chengfang: Galapagos放弃IPF资产、吉利德空手而归

- 配体效率遭到质疑 | 美中药源: 你笑我无知类药性本不存在?

- Songdanqing: 你笑我无知类药性本不存在?

- 路人丙: 中国新药的新时代

- 康, 荣明: 中国新药的新时代

合作伙伴

微信号:美中药源

微信号:美中药源