收购是比创新更有效的增长手段吗?

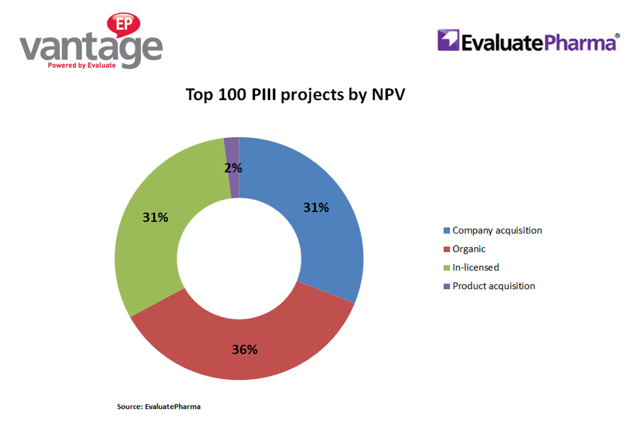

【新闻事件】:今天Seeking Alpha有一篇题为“Buying In Growth Beats Innovation For Pharma”的文章讨论收购和自主创新哪个对增长更有效。据EPVantage的调查数据,全球最大20个制药公司2016年销售额一半来自收购产品。目前价值最高的100个三期临床产品中有64个来自收购。那么收购是比创新更有效的增长手段吗?

【药源解析】:大药厂还是小公司创新能力更强是制药工业一个永恒的话题。首先得定义一下新药创新是什么意思。并不是合成药物分子的人、或把项目能做到可以转让的人就是最重要的创新者,当然这些人可能是创新者。我认为制药行业创新最关键的一步是决定哪些项目值得做三期临床,所以项目来自内部还是外部并不重要。如果Pharmasset肯定Sovaldi能上市第一年就能卖100亿,他们不会把Sovaldi卖给吉利德。Pharmasset发明了Sovaldi,但我认为吉利德是更大的创新者,至少是共同创新者。所以收购和创新并不矛盾,收购本身就是创新。

但是大药厂的确每年在寻找三期临床候选药物上投入很多资源,所以比较内部投资和外部收购的效率也是合情合理。但今天这些数据不能完全回答这个问题。比如那64个来自外部的三期项目有31个来自收购公司。并购有时是为了某个产品,有时是两个公司都无法健康增长。所谓收购只是合并优质资产,是变相结伴萎缩,而不是增长。如果被收购的创新能力那么强为啥要被收购呢?另外被收购的也不一定是小公司,比如罗氏收购基因泰克。这种收购令罗氏三期临床产品线大部分来自收购,但468亿美元如果要自己做能找到多少三期项目?

大药厂每一两年要上市一个新药,如果按照现在成功率倒推平均需要每年两个三期临床项目,而大概每100-200个左右新项目才能产生一个上市药物。据我所知极少有公司每年会增加100-200个新项目,所以以后不可避免地需要从外部收购。64%的三期项目来自收购估计是历史最高水平,但这只是反映现在对新药附加价值的要求令成功率更低,没人能完全独立供给足够数目的三期项目。但这并不能证明收购更有效。如果下100个价值稍差的三期临床有80%来自收购(vs 64% for the top 100)还说明内部发现高价值三期临床几率更大呢。

早期项目的随机性也是一个重要因素。Flexus的临床前IDO为什么值12亿?不是因为IDO抑制剂治疗老鼠癌症有多有效,而是因为类似药物Opdivo的成功。IDO立项时Opdivo还是无名之辈,所以这纯粹是运气。但是多数大产品都是这种黑天鹅事件,无法从头计划。所以除非你能做所有项目,否则必须得在一定程度依赖收购。

美中药源原创文章,转载注明出处并添加超链接,商业用途需经书面授权。★更多深度解析访问《美中药源》~

★ 请关注《美中药源》微信公众号 ★

One Response to 收购是比创新更有效的增长手段吗?

发表评论

要发表评论,您必须先登录。

:何为生物类似药?")

:生物类似药 VS. 化学仿制药")

- 路人丙: 新药发现的低悬果实

- Pipi_WHU: 新药发现的低悬果实

- 路人丙: Galapagos放弃IPF资产、吉利德空手而归

- Tan, Chengfang: Galapagos放弃IPF资产、吉利德空手而归

- 配体效率遭到质疑 | 美中药源: 你笑我无知类药性本不存在?

- Songdanqing: 你笑我无知类药性本不存在?

- 路人丙: 中国新药的新时代

- 康, 荣明: 中国新药的新时代

合作伙伴

微信号:美中药源

微信号:美中药源

Pingback: 生物制药公司缘何扎堆美国波士顿/剑桥地区? | 美中药源